")

Minder risico voor de hypotheekverstrekker betekent voor jou een lagere hypotheekrente. Maar waar wordt naar gekeken bij het bepalen van de risicoklasse? Op die vraag geven we in dit artikel antwoord.

Risicoklasse en risico-opslag

Elke hypotheek wordt ingedeeld in een bepaalde risicoklasse. Hoe hoger het risico voor de bank, hoe hoger de klasse. Bij een hogere klasse hoort een hogere risico-opslag. Dit is het rentepercentage dat de hypotheekverstrekker toevoegt aan jouw rentepercentage en wordt ook wel renteopslag genoemd.

Zo wordt je risicoklasse bepaald

Om jouw risicoklasse te bepalen, kijkt de hypotheekverstrekker naar één gegeven: de schuld-marktwaardeverhouding. Hiermee wordt de verhouding tussen de hypotheekschuld en de woningwaarde bedoeld.

Dat zit zo: als je 100% van de woningwaarde financiert vanuit je hypotheek, kom je in de hoogste risicoklasse terecht. Dat is bijvoorbeeld het geval bij een hypotheek van € 500.000 en een woningwaarde van € 500.000. Financier je slechts 90% vanuit de hypotheek, omdat je de overige 10% bijvoorbeeld met spaargeld betaalt? Dan kom je in een lagere risicoklasse en betaal je dus minder risico-opslag.

Waarom is er meer risico?

Als je 100% van de woningwaarde financiert vanuit je hypotheek, breng je zelf geen spaargeld in. Mocht de woning in waarde dalen en je kunt de hypotheeklasten niet meer dragen (bijvoorbeeld omdat je je baan verliest), dan kan de bank overgaan tot gedwongen verkoop van de woning om zo het leenbedrag terug te krijgen. De kans is dan groter dat de woning met verlies verkocht wordt, waardoor de bank een groter risico loopt.

Welke risicoklassen zijn er?

De verschillende risicoklassen kunnen per bank verschillen. De meeste hypotheekverstrekkers delen hun klassen in van 50% tot 100% schuld-marktwaardeverhouding, met stapjes van 5 of 10%.

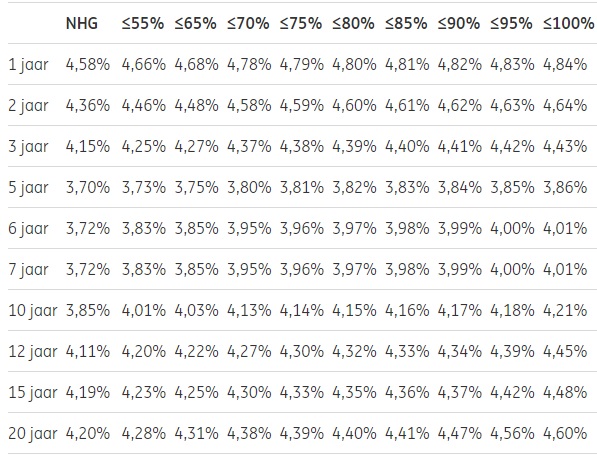

Over het algemeen genomen zijn de renteverschillen niet gigantisch. Tussen een risicoklasse van 55% en 100% zit bij ING, zoals je in de tabel hieronder ziet, bijvoorbeeld 0,32% verschil bij 20 jaar vast, 0,20% bij 10 jaar vast en 0,18% verschil bij 1 jaar vast.

Risicoklassen en rentepercentages bij ING op 12 maart 2024

Hoe wordt de woningwaarde bepaald?

Om de risicoklasse te bepalen, willen hypotheekverstrekkers eerst weten wat de woning waard is. Wat jij ervoor betaalt, hoeft namelijk niet overeen te komen met de werkelijke waarde. Zeker in de huidige woningmarkt. Om de woningwaarde vast te stellen moet je een onafhankelijke taxatie uit laten voeren.

De woningwaarde is ook van belang om het maximale leenbedrag te bepalen. Je mag namelijk maximaal 100% van de woningwaarde lenen. Of 106% als je gaat investeren in duurzaamheid. Om de maximale lening te krijgen, moet je overigens wel voldoende verdienen.

Kan mijn risico-opslag verlaagd worden?

Wanneer je een tijdje bezig bent met afbetalen, kan het gebeuren dat je risico-opslag verandert. Het deel dat je nog moet aflossen neemt natuurlijk gaandeweg af en je woningwaarde kan toenemen.

Sommige hypotheekaanbieders houden dit zelf in de gaten en verlagen de rente automatisch als je in een lagere risicoklasse komt. Bij anderen moet je zelf een verzoek doen om de risico-opslag te verlagen. Als bewijs willen banken dan wel een WOZ-beschikking en/of taxatierapport zien. Overleg met je hypotheekadviseur of het de moeite waard is om dit uit te zoeken en aan te vragen.

Hier lees je meer manieren om te besparen op je hypotheeklasten.

In dit artikel legden we uit wat risicoklassen en risico-opslag zijn. Wil je eens kijken of je jouw risicoklasse kunt verlagen? Of heb je advies nodig bij het aanvragen van een hypotheek? Vraag dan een vrijblijvend adviesgesprek aan met één van onze adviseurs. We zijn benieuwd naar jouw verhaal!

Online Hypotheekadvies

Naast een afspraak bij ons op kantoor ontvang je hypotheekadvies tegenwoordig ook via een online videoverbinding gewoon vanuit huis. Ontdek online hypotheekadvies van Jeroen Hypotheekadvies en vraag een gratis kennismakingsgesprek aan.Ook interessant

-

- Checklist voor het kopen van je eerste huis

- 8 voordelen voor starters bij het kopen van hun eerste huis

- Hoe kun je samen met je ouders een huis kopen?

- Wat doet een hypotheekadviseur allemaal voor je?

- Wat kun je (niet) meefinancieren in je hypotheek?

- Wat controleert de bank bij het aanvragen van een hypotheek?

- Kan ik mijn hypotheek beter 10, 20 of 30 jaar vastzetten?

- 10 tips voor verantwoord overbieden op een huis

- 7 manieren om de overwaarde van je huis op te nemen

- Wat je moet weten bij het kopen van een tweede huis voor de verhuur

- 6 manieren om de verduurzaming van je woning te financieren