")

Het vastzetten van de hypotheekrente is een strategische beslissing. Een lange periode is veiliger, maar over het algemeen ook duurder. Ik leg je uit hoe dat zit en geef je mijn advies voor verschillende situaties.

Hypotheekrente vastzetten: wat is dat?

Een hypotheek is een financieel product waarbij je geld leent van de bank om een huis te kunnen kopen. Dit geld krijg je natuurlijk niet voor niets: de bank vraagt een rentepercentage over het geleende bedrag. Dat noemen we de hypotheekrente.

Deze hypotheekrente kun je voor een bepaalde tijd vastzetten. Dit betekent dat je elk jaar hetzelfde rentepercentage betaalt. Zo heb je zekerheid over wat je in die periode jaarlijks aan rente kwijt bent en kom je niet voor onverwachte verrassingen te staan.

Er zijn verschillende mogelijkheden voor het vastzetten van de hypotheekrente. Populaire periodes zijn 5, 10 en 20 jaar, maar je kunt de hypotheek ook voor 1 of 30 jaar vastzetten. En je kunt er ook voor kiezen om de hypotheekrente helemaal niet vast te zetten, maar variabel in te steken.

In dit artikel leg ik de verschillende mogelijkheden uit en adviseer ik wat in welke situatie de verstandigste keuze is.

De verschillende mogelijkheden

Laten we eerst eens kijken naar de twee verschillende opties met betrekking tot het vastzetten van de hypotheekrente.

Rentevaste periode

De meeste mensen kiezen voor een rentevaste periode. Je legt de rente dan vast voor een aantal jaren. Met een rentevaste periode weet je precies wat je de komende jaren aan rente betaalt. Je betaalt over het algemeen een iets hoger rentepercentage, maar het biedt wel financiële rust en zekerheid.

- Voordelen: Zekerheid: wat de markt ook doet, jij blijft hetzelfde rentepercentage betalen over de periode die je vastgezet hebt. Eventuele rentestijgingen hebben geen invloed op jouw te betalen rentebedrag.

- Nadelen: Wanneer de hypotheekrente daalt, heb jij daar geen profijt van. Je blijft het vastgezette percentage betalen. Bovendien kun je niet boetevrij overstappen naar een andere hypotheekvorm of aanbieder voordat de periode voorbij is. Verder geldt over het algemeen: hoe langer je de renteperiode vastzet, hoe hoger het rentepercentage.

Variabele hypotheekrente

Bij een variabele hypotheekrente kun je de hypotheekrente elke maand wijzigen. Vooraf weet je dus niet wat je de volgende maand aan rente moet betalen. De hypotheekrente is gekoppeld aan de marktrente en stijgt of daalt mogelijk elke maand.

- Voordelen: Wanneer de hypotheekrente daalt, heb je daar direct profijt van. Je kunt elke maand overstappen van hypotheekaanbieder en hypotheekvorm. Je kunt ook op ieder moment kiezen om de rente vast te zetten tegen het dan geldende rentepercentage.

- Nadelen: Je hebt geen zekerheid: het rentebedrag kan elke maand anders zijn. Stijgt de gemiddelde marktrente, dan stijgt je maandbedrag ook.

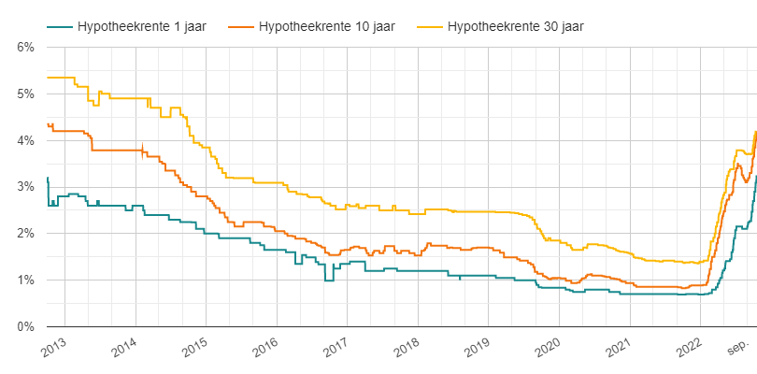

Hypotheekrente in 2025

In 2021 en een groot deel van 2022 was de hypotheekrente historisch laag. Rond de 1%, afhankelijk van hoe lang je hem vastzette en wanneer je hem afsloot. Maar sinds september van 2022 zijn de rentes opeens ongekend hard omhoog geschoten.

In 2023 en 2024 schommelde de hypotheekrente rond de 4%. Experts verwachten dat de hypotheekrente in 2025 tussen de 3 en 4% zal schommelen.

Voor de actuele rentes kun je bijvoorbeeld op de website van de Rabobank of een andere bank kijken.

Vanwege deze heftige stijging is de kans groot dat er een correctie komt, waardoor de rentes de komende jaren wat zullen dalen. Ook merken we dat banken langer vastzetten promoten. Dat is een goede indicator om juist het tegenovergestelde te doen. Zij denken immers dat langer vastzetten ze meer gaat opleveren.

Maar niemand heeft een glazen bol. De kans is groter dat de rente in 2025 daalt, maar hij kan natuurlijk altijd verder stijgen. Of nog jaren gelijk blijven.

Toen de rente zo historisch laag was, was ons advies om hem zo lang mogelijk vast te zetten. Maar met de huidige rentepercentages adviseren we dat niet meer. 10 jaar vastzetten is een mooie periode. En als je wat meer risico durft te nemen, zelfs 5 jaar.

Hoe lang vastzetten is slim?

Je persoonlijke situatie speelt ook mee bij het vastzetten van je hypotheekrente. Laten we eens naar verschillende scenario’s kijken:

- Jongeren: Voor jongeren kan het slim zijn om de hypotheek toch wat langer vast te zetten. Tien of twintig jaar bijvoorbeeld. Zeker als je niet van plan bent om voor de rest van je leven in dit huis te blijven wonen. Fijn is dat je geen risico loopt als het rentepercentage de komende jaren stijgt. Wanneer je na een paar jaar besluit om weer te verhuizen, heb je twee opties: de hypotheek meenemen naar het nieuwe huis of boetevrij een nieuwe hypotheek afsluiten. Is de rente lager, dan kies je voor de laatste optie.

- Ouderen: Ben je tussen de 50 en 55 jaar oud? Kies dan voor een zo lang mogelijke rentevaste periode. Tegen de tijd dat je met pensioen gaat, wil je natuurlijk niet ineens voor verrassingen komen te staan in de vorm van een veel hogere hypotheekrente. Liever een iets hoger rentepercentage, maar wel zekerheid.

- Korte woonperiode: Weet je al (vrijwel) zeker dat je de woning na enkele jaren weer verkoopt? Dan kan een kortere renteperiode interessant zijn. Je betaalt dan namelijk een lager rentepercentage.

Benieuwd naar de beste optie voor jouw persoonlijke situatie? Vraag nu een vrijblijvend adviesgesprek aan!

Vragen om jezelf te stellen

Zoals je ziet, is het vastzetten van de rente vooral risicobeheer. Het laagste risico is om de hypotheekrente zo lang mogelijk vast te zetten. Maar je kosten zijn wel iets hoger.

Belangrijke vragen om jezelf te stellen, zijn:

- Hoe lang wil/ga ik in dit huis wonen?

- Hoeveel risico durf ik te nemen?

- Kom ik financieel in de problemen wanneer de rente stijgt nadat mijn rentevaste periode is afgelopen?

Kan ik voortijdig de rentevaste periode beëindigen?

Een rentevaste hypotheek kosteloos beëindigen, kan alleen wanneer de rentevaste periode voorbij is. Tussentijds een nieuwe hypotheek afsluiten noemen we het oversluiten van de hypotheek. In de meeste gevallen krijg je dan te maken met een boete.

Ook wanneer je de woning in één keer wilt afbetalen (bijvoorbeeld vanwege een grote financiële meevaller), krijg je bij de meeste geldverstrekkers te maken met een boete. De bank heeft immers gerekend op inkomsten voor een bepaalde periode en ziet die nu opeens verdwijnen. Bij verkoop van de woning geldt een uitzondering: dan kun je de hypotheek wél in één keer boetevrij aflossen.

In sommige gevallen kan het toch voordeliger zijn om tussentijds de rentevaste periode te beëindigen, de boete te betalen en een nieuwe hypotheek af te sluiten. Neem contact op om jouw persoonlijke situatie vrijblijvend te bespreken!

Wat gebeurt er als de rentevaste periode voorbij is?

Uiterlijk drie maanden voordat de rentevaste periode afloopt, krijg je bericht van je bank. Je krijgt dan een nieuwe aanbieding met verschillende rentevaste perioden vermeldt.

Je hebt dan twee opties:

- Hypotheek voortzetten – Je kiest zelf of je nog voor 5, 10, 20 of een ander aantal jaren de hypotheek bij deze bank vastzet.

- Nieuwe hypotheek – Je gaat naar een andere bank en sluit een nieuwe hypotheek af. Boetevrij.

Laat je adviseren!

Zoals je ziet, zijn er nogal wat zaken om rekening mee te houden en vragen om jezelf te stellen bij het vastzetten van de hypotheekrente. Benieuwd wat in jouw situatie de beste optie is? Neem vrijblijvend contact op om jouw persoonlijke situatie te bespreken. Samen vinden we de beste en meest voordelige hypotheek voor jou!

Online Hypotheekadvies

Naast een afspraak bij ons op kantoor ontvang je hypotheekadvies tegenwoordig ook via een online videoverbinding gewoon vanuit huis. Ontdek online hypotheekadvies van Jeroen Hypotheekadvies en vraag een gratis kennismakingsgesprek aan.Ook interessant

-

- Checklist voor het kopen van je eerste huis

- 8 voordelen voor starters bij het kopen van hun eerste huis

- Hoe kun je samen met je ouders een huis kopen?

- Wat doet een hypotheekadviseur allemaal voor je?

- Wat kun je (niet) meefinancieren in je hypotheek?

- Wat controleert de bank bij het aanvragen van een hypotheek?

- Kan ik mijn hypotheek beter 10, 20 of 30 jaar vastzetten?

- 10 tips voor verantwoord overbieden op een huis

- 7 manieren om de overwaarde van je huis op te nemen

- Wat je moet weten bij het kopen van een tweede huis voor de verhuur

- 6 manieren om de verduurzaming van je woning te financieren