")

Een hypotheek met variabele hypotheekrente betekent dat je rentepercentage elke maand anders kan zijn. In een dalende markt kan dit interessant zijn. In dit artikel zetten we de belangrijkste informatie op een rij.

Wat is variabele hypotheekrente?

Bij een hypotheek met een variabele rente beweegt je rentepercentage mee met de rente in de markt. Afhankelijk van de regels die je geldverstrekker hanteert, kan je hypotheekrente elke maand, kwartaal of halfjaar wijzigen.

De variabele hypotheekrente kun je vastzetten wanneer je wilt. Je kiest dan ook de periode waarover je de rente vastzet: 1, 5, 10 of 20 jaar bijvoorbeeld. Vanaf dat moment geldt voor de gekozen periode een vast rentetarief.

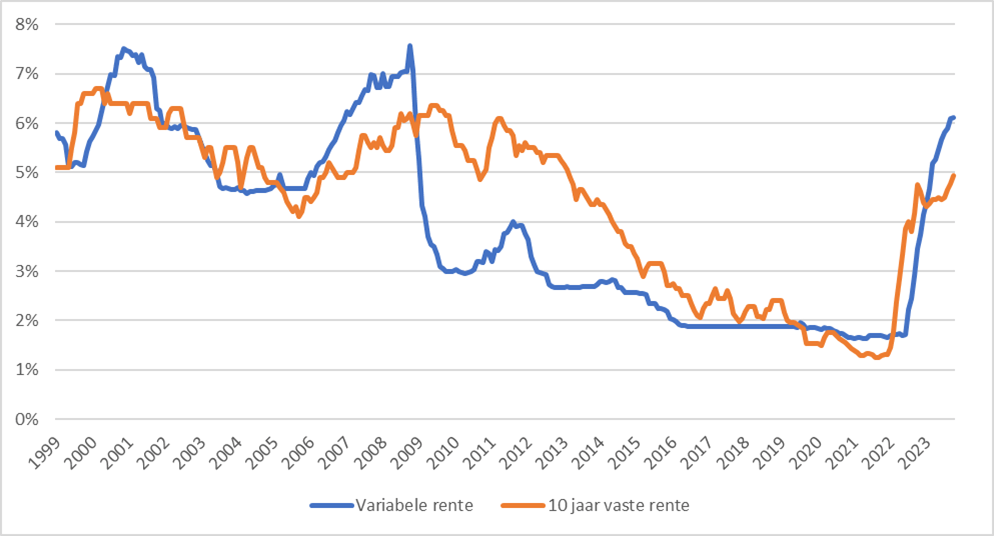

Verschillen vaste en variabele rente

Bij het afsluiten van een hypotheek kiezen veruit de meeste mensen voor een vaste hypotheekrente. Binnen de rentevaste periode die ze kiezen, betalen ze elke maand hetzelfde rentepercentage. Dat geeft zekerheid.

Kies je voor een variabele rente? Dan ben je afhankelijk van de ontwikkeling in de markt. En dat kan nogal veranderen, hebben we de afgelopen jaren wel gezien. In 2021 zat de variabele hypotheekrente bijvoorbeeld nog iets onder de 2%, terwijl hij in 2023 al voorbij de 6% zat.

Variabel rente is momenteel hoger

Een ander verschil, zoals je in de grafiek hierboven ziet, is dat de variabele hypotheekrente niet exact gelijk is aan de vaste rente. Hij beweegt wel mee, maar wijkt meestal wat af. In 2010 was het verschil wel ruim 3%. De laatste jaren zie je dat de variabele rente soms hoger is dan de vaste rente.

Waarom een variabele hypotheekrente?

Een variabele hypotheekrente geeft meer flexibiliteit. Wanneer de marktrente daalt, daalt jouw hypotheekrente ook. Het nadeel is alleen dat je achteraf pas weet of je er goed aan gedaan hebt, net als bijvoorbeeld bij beleggen.

Dit zijn de belangrijkste redenen waarom mensen voor een variabele hypotheekrente kiezen.

-

- Je verwacht dat de hypotheekrente de komende jaren zal dalen. Helaas heeft niemand een glazen bol, dus zekerheid heb je niet. Het blijft een gok.

- Vaste hypotheekrente is hoger dan de variabele rente. Zodra hier verandering in komt, zet je hem vast.

- Je hypotheek heeft nog maar een korte looptijd. Bijvoorbeeld omdat je de woning snel verwacht te verkopen of omdat je rentevaste periode voorbij is en je nog maar weinig hoeft af te lossen.

- Je verwacht een groot bedrag of de hele hypotheek te kunnen aflossen. Bij een variabele rente heb je nooit te maken met een boeterente als je in dit deel aflost.

Variabele rente en hypotheekrenteaftrek

Met een looptijd van 30 jaar krijg je bij een annuïtaire of lineaire hypotheek met variabele hypotheekrente gewoon hypotheekrenteaftrek bij je jaarlijkse aangifte inkomstenbelasting. Omdat het percentage elke maand anders kan zijn, is het alleen lastig om het bedrag vooraf in te schatten. Mogelijk is de aftrek aan het eind van het jaar hoger of lager dan geschat.

Wie adviseren we een variabele rente?

Bij Jeroen Hypotheekadvies adviseren we onze klanten niet snel om een hypotheek met variabele rente af te sluiten. We adviseren liever om de hypotheekrente voor een kortere periode vast te zetten. Bijvoorbeeld een paar jaar. Dan heb je voor die periode in ieder geval zekerheid. Uiteraard is iedere situatie en iedere klant anders.

Hoe vraag je een variabele hypotheek aan?

De hypotheekaanvraag verloopt hetzelfde als bij een hypotheek met een vast rentepercentage. Je kunt de variabele hypotheek rechtstreeks bij de bank aanvragen, of via een onafhankelijke hypotheekadviseur. Een onafhankelijke adviseur vergelijkt (op basis van je financiën en wensen) de verschillende aanbieders en vindt de beste hypotheek voor jou. Een adviseur van een bank raadt alleen zijn eigen bank aan.

Bij Jeroen Hypotheekadvies verloopt een aanvraag in de regel zo:

- Vrijblijvende kennismaking: Samen bespreken we je financiële situatie en nemen we je persoonlijke wensen en voorkeuren door. Je ontdekt hoeveel je maximaal kunt lenen en welke maandlasten daarbij horen. Tenminste, zo lang de rente niet wijzigt. Het eerste gesprek is helemaal gratis en vrijblijvend.

- Zoektocht naar je droomwoning: Je gaat zelf op zoek naar een nieuwe woning of schakelt de hulp in van een aankoopmakelaar.

- Documenten verzamelen: Heb je het winnende bod uitgebracht? Dan plannen we snel een tweede gesprek. We gaan dieper in op je wensen en bepalen de hypotheekvorm. Ook verzamelen we de benodigde documenten.

- Hypotheekadvies: Naar aanleiding van onze gesprekken en jouw voorkeuren, gaan we op zoek naar de beste hypotheek voor jou en stellen we een hypotheekadvies op maat voor je op.

- Uitvoering bemiddeling: We dienen de aanvraag in bij de geldverstrekker die het best bij jou past. We verzorgen alle communicatie en zorgen dat de hypotheek ruim op tijd binnen is. Jij hoeft alleen nog maar te tekenen.

- Beheer van je producten: Wanneer de hypotheek eenmaal rond is, blijven we voor vragen of advies altijd bereikbaar en beschikbaar.

Benieuwd of een variabele hypotheekrente bij jouw wensen en situatie aansluit? Vraag nu een vrijblijvende kennismaking aan en we komen er samen achter.

Online Hypotheekadvies

Naast een afspraak bij ons op kantoor ontvang je hypotheekadvies tegenwoordig ook via een online videoverbinding gewoon vanuit huis. Ontdek online hypotheekadvies van Jeroen Hypotheekadvies en vraag een gratis kennismakingsgesprek aan.Ook interessant

-

- Checklist voor het kopen van je eerste huis

- 8 voordelen voor starters bij het kopen van hun eerste huis

- Hoe kun je samen met je ouders een huis kopen?

- Wat doet een hypotheekadviseur allemaal voor je?

- Wat kun je (niet) meefinancieren in je hypotheek?

- Wat controleert de bank bij het aanvragen van een hypotheek?

- Kan ik mijn hypotheek beter 10, 20 of 30 jaar vastzetten?

- 10 tips voor verantwoord overbieden op een huis

- 7 manieren om de overwaarde van je huis op te nemen

- Wat je moet weten bij het kopen van een tweede huis voor de verhuur

- 6 manieren om de verduurzaming van je woning te financieren